Új csúcson az átlagár – a piac kilépett a tavaszi stagnálásból

Az alberlet.hu ingatlanreferensi csapata minden hónapban górcső alá veszi a fővárosi bérleti piac mozgásait. A májusi adatok beérkezésével most egy olyan hónapot zárunk, amely élesen elüt az áprilisi képtől. Akkor a nem-történés hónapjáról írtunk: az árak megdermedtek, a piac kivárt. Májusban viszont az átlagár új csúcsra ugrott, miközben a medián továbbra is szilárdan tartja magát. Lássuk, mit jelent ez, és merre tart innen a piac.

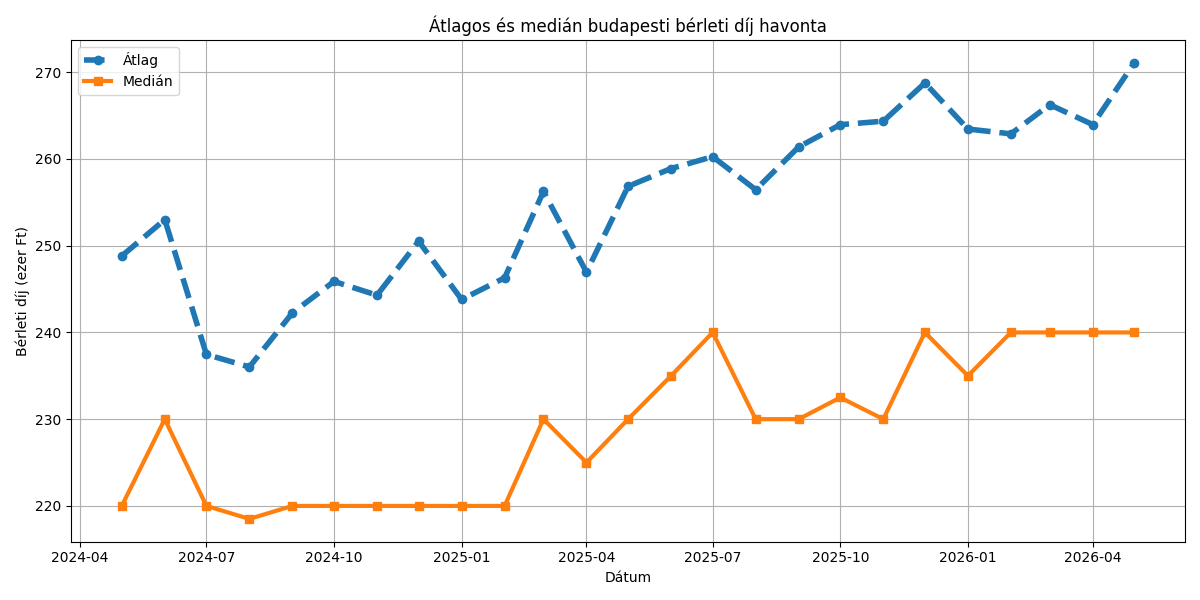

Az átlagár áttörte a plafont

Májusban az átlagos budapesti bérleti díj 271 107 forintra emelkedett, ami az áprilisi 263 967 forinthoz képest 2,7%-os havi növekedés. Ez nem csupán visszapattanás: ez az elmúlt két év legmagasabb átlagértéke. A medián eközben 240 000 forinton maradt – pontosan ott, ahol decembertől folyamatosan áll. Az áprilisi jelentésben még arról írtunk, hogy a 240 000 forintos mediánszint immár fél éve tartja magát, és ez a stabilitás májusban sem tört meg.

A két érték szétnyílása beszédes. Amikor az átlag emelkedik, de a medián nem mozdul, az jellemzően azt jelzi, hogy a piac felső szegmensében húznak felfelé az árak – a drágább, magasabb kategóriás lakások emelnek a teljes átlagon, miközben a „tipikus” albérlet ára változatlan. Vagyis nem általános, mindent átfogó drágulásról van szó, hanem a felső sáv erősödéséről.

Mennyire hasonlít ez a tavalyi évhez?

Érdekes a párhuzam az egy évvel korábbi tavaszi átmenettel. 2025-ben az áprilisi árszintről májusra szintén egy ugrást láttunk: akkor 4%-kal nőtt az átlagár egyetlen hónap alatt. Idén ez a tavasz végi emelkedés szelídebb, 2,7%-os volt – de fontos különbség, hogy idén nem előzte meg áprilisi visszaesés. Tavaly a márciusi csúcsról áprilisra még lecsorgott az ár, majd májusban visszakapaszkodott; idén az áprilisi stagnálás után most lépett tovább felfelé. A piac tehát stabilabb pályán mozog, mint egy éve.

Ha az éves összevetést nézzük: a mostani májusi átlagár 5,6%-kal magasabb, mint egy évvel ezelőtt volt, a medián pedig 4,4%-kal emelkedett ugyanezen időszak alatt. Két évre visszatekintve még markánsabb a kép: 2024 májusához képest az átlag közel 9%-kal, a medián is bő 9%-kal feljebb áll. A drágulás tehát töretlen, de a tempója fokozatosan mérséklődik – ez egy érett, lassuló emelkedési ciklus jellegzetes mintázata.

Kínálati oldal: enyhülő nyomás, de a tavalyihoz mérten kevesebb lakás

A mennyiségi adatok árnyalják az árképet. Az áprilisi hónaphoz mérve májusban körülbelül 4–5%-kal több aktív hirdetés volt a piacon, ami a tavasz végi szezonális élénkülésnek megfelel. A két évvel korábbi szinthez képest pedig nagyjából 9%-kal bővebb a kínálat.

Van azonban egy fontos fordulat az áprilisi képhez képest. Akkor arról írtunk, hogy a kínálat egy év alatt közel 10%-kal bővült, és ez tartós alkupozíciót teremtett a bérlőknek. Májusban viszont a tavalyi azonos hónaphoz mérve mintegy 7%-kal kevesebb az aktív hirdetés. Egy év alatt tehát megfordult az irány: míg áprilisban a kínálati többlet volt a meghatározó, most a piac szűkebb, mint egy éve volt. Ez összecseng azzal, amit az áremelkedésben látunk – kevesebb lakásért versengenek a bérlők, és ez felfelé húzza az árakat, különösen a felső szegmensben.

Ez a kínálatszűkülés magyarázat lehet arra is, hogy az átlagár miért tudott új csúcsra ugrani, miközben tavaly még a bővülő kínálat fékezte az árakat. A kettő együtt – emelkedő átlag és szűkülő kínálat – arra utal, hogy a bérlői alkupozíció májusra gyengült az áprilisihoz képest.

Mire számítunk a nyári hónapokban?

Az albérletpiac szezonális dinamikája rendkívül kiszámítható. A nyári csúcs – július és augusztus – minden évben elhozza a kínálati robbanást: a két év adatait egyben nézve a július–augusztusi átlagos kínálat mintegy 38%-kal magasabb az éves átlagnál. Az egyetemi felvételik, a tanévkezdéshez igazodó költözések és a befektetők szezonalitása együttesen rakja össze ezt a csúcsot.

A keresleti oldal is megemelkedik ilyenkor, de a tapasztalat azt mutatja, hogy a kínálati többlet jellemzően erősebb a keresletinél. 2024-ben például a júniusi árszintről júliusra 6%-os átmeneti korrekciót láttunk, a nyári kínálati nyomás eredményeként. Idén viszont a kiindulási helyzet más, mint tavaly: szűkebb kínálattal és emelkedő árral lépünk be a nyárba. Ez azt jelenti, hogy a megszokott nyári korrekció idén tompább lehet a vártnál – a beérkező új hirdetések inkább csak feltöltik a jelenleg szűkebb kínálatot, semmint túlkínálatot teremtenének.

Tipp bérbeadóknak: Akik most fontolgatják a kiadást, a jelenlegi árszint kedvező időablakot kínál. Az átlagár csúcson van, a kínálat pedig egyelőre szűkebb a tavalyinál – vagyis kevesebb a versenytárs. A nyári hónapokban érkezik ugyan a legnagyobb bérlőtömeg, de vele együtt jön a kínálati hullám is, ami a végső megegyezésnél gyengítheti a bérbeadó pozícióját. A május–júniusi időablakban jellemzően jobb az erőviszony a kiadó számára.

A kormány bérlakásprogramja – mire lehet számítani?

A bérleti piac jövőjét firtató beszélgetésekben egyre gyakrabban kerül elő az állami bérlakásépítés kérdése. Érdemes tisztázni, hol tart most ez az ügy, és mit jelenthet a fővárosi albérletpiacon.

A legkonkrétabb, már elindult lépés a Lakhatási Tőkeprogram, amely a Nemzeti Tőkeholding és a Nemzetgazdasági Minisztérium közös, 300 milliárd forintos keretösszegű kezdeményezése. A program keretében már több alapkezelő megkezdte a beruházásait, és az első, nagyjából 700 lakás be is került az értékesítési kínálatba – ezek fizikai átadása azonban zömében 2027-re várható. A holding várakozása szerint a következő hat évben akár 30 ezer új lakóingatlan épülhet a program nyomán, ami a jelenlegi éves lakásépítési volument nagyjából a harmadával növelheti.

Itt azonban érdemes különválasztani a tényt és a tervet. A nagy léptékű, kifejezetten bérlakásépítésre épülő programok – amelyek több tízezer szociális és piaci bérlakást ígérnek – ma még inkább politikai szándékok és koncepciók, mintsem épülő projektek. A finanszírozás módja, az ütemezés és a tényleges megvalósulás kérdőjeles. A 30 ezer lakásos várakozás is egy hatéves távlatú előrejelzés, nem álló épületek tömege.

Mit jelent ez a mai albérletpiacon? Rövid távon gyakorlatilag semmit. Új lakás építése évekig tart, a most kínálatba kerülő néhány száz egység pedig elenyésző a fővárosi bérleti piac méretéhez képest. A bérlakásprogram a következő években egy potenciálisan fontos kínálati tényező, de a 2026-os árakra még nincs érdemi hatással. Ha a program valóban végigfut, akkor 2027–2028 tájékán kezdhet enyhülni a kínálati nyomás – addig viszont a piacot a jelenlegi dinamika határozza meg: szűkülő kínálat, emelkedő átlagár, szilárd medián.

Az Otthon Start hatása – mit látunk a bérleti oldalon?

A másik visszatérő téma az Otthon Start program, amely 2025 nyarától formálja a vásárlási piacot, és közvetve a bérleti oldalt is. Az Instant Ingatlan Érték két alapos elemzésben járta körül a kérdést, amelyekre érdemes támaszkodni.

Az egyik cikk az MNB 2026 júniusi pénzügyi stabilitási jelentését dolgozza fel: Kinek segített valójában az Otthon Start? A jegybank adatai szerint a program adósainak túlnyomó része a legmagasabb jövedelmi sávokból kerül ki, vagyis elsősorban azoknak segített, akiknek amúgy is volt esélyük lakást venni. A program a keresletet pörgette fel, az árakat pedig a fundamentumok által indokolt szint fölé tolta.

A másik írás az EU országspecifikus ajánlásait és a program árfelhajtó hatását tisztázza: Az EU megtiltja az Otthon Startot? Mi az igazság? A lényeg, hogy a keresletösztönzés rögzített kínálat mellett szükségszerűen árat emel, nem lakáshoz juttat.

Mit jelent mindez konkrétan a bérleti piacon? Az Otthon Start hatása az albérletekre kétélű. Egyrészt a tehetősebb fiatalok egy részét valóban kiszívta a bérleti piacról a vásárlás felé – ők azok, akik korábban albérletben éltek volna, most viszont saját lakást vettek. Ez elvileg csökkenti a bérlői keresletet. Másrészt viszont éppen az alacsonyabb jövedelmű réteg – aki a leginkább rászorulna a programra – nagyrészt kimaradt belőle: az önerő és a megugró árak kiszorították őket. Ők maradnak a bérleti piacon, sőt, a magasabb ingatlanárak miatt hosszabb távra is.

A bérleti adatok ezt a kettősséget tükrözik. Ha az Otthon Start tömegesen ürítette volna ki a bérleti keresletet, az árak esésére számítanánk – ehelyett a medián szilárdan tartja magát, az átlag pedig csúcsra ér. Ez arra utal, hogy a vásárlásba átlépő réteg távozását bőven pótolja az a tömeg, amely a megfizethetetlenné vált vásárlási piacról kényszerűen a bérlésben marad. Vagyis az Otthon Start nettó hatása a bérleti piacon nem a kereslet csökkentése, hanem inkább a szilárdan magas árszint fenntartása. Ameddig a vásárlás a jelenlegi felpumpált árakon sokak számára elérhetetlen, addig a bérleti kereslet erős marad – és ez tartja fenn a mostani árszintet.

Összefoglalás

A májusi adatok a tavaszi stagnálás utáni elmozdulás hónapját mutatják: az átlagár 2,7%-kal nőtt és új, kétéves csúcsra ért 271 107 forinton, miközben a medián fél éve változatlanul 240 000 forinton áll. Az éves drágulás 5,6% az átlagban, a kétéves közel 9% – a tempó lassul, de az irány felfelé mutat. A kínálat a tavalyihoz képest mintegy 7%-kal szűkült, ami megfordítja az áprilisi képet, és gyengíti a bérlői alkupozíciót. A nyári kínálati csúcs idén tompább korrekciót hozhat a megszokottnál, épp a szűkebb kiindulás miatt. A kormány bérlakásprogramja érdemi tényező lehet, de csak 2027-től; addig a piacot a jelenlegi dinamika vezeti. Az Otthon Start pedig – ahogy partnerünk elemzései rámutatnak – nem ürítette ki a bérleti keresletet, sokkal inkább a magas árszint tartós fenntartásához járul hozzá azzal, hogy a vásárlásból kiszorulókat a bérleti piacon tartja.

A jelentést készítette: Dr. Barta Ákos, az Alberlet.hu Ingatlan Kft. ügyvezetője, ingatlanpiaci elemző.