A decemberi hónap a bérleti piacon mindig „külön üzemmód”: a kereslet és a kínálat is szezonális okokból átrendeződik, miközben a hirdetési mix (milyen lakások kerülnek fel) jobban torzíthatja az átlagokat, mint egy átlagos tavaszi vagy őszi hónapban. Az alábbi összefoglalóban ezért nemcsak a havi mozgást, hanem a két éves pályát, a medián–átlag viszonyát, illetve a december „helyét” értelmezzük a trendben.

Decemberi budapesti bérleti piac – két év távlatából

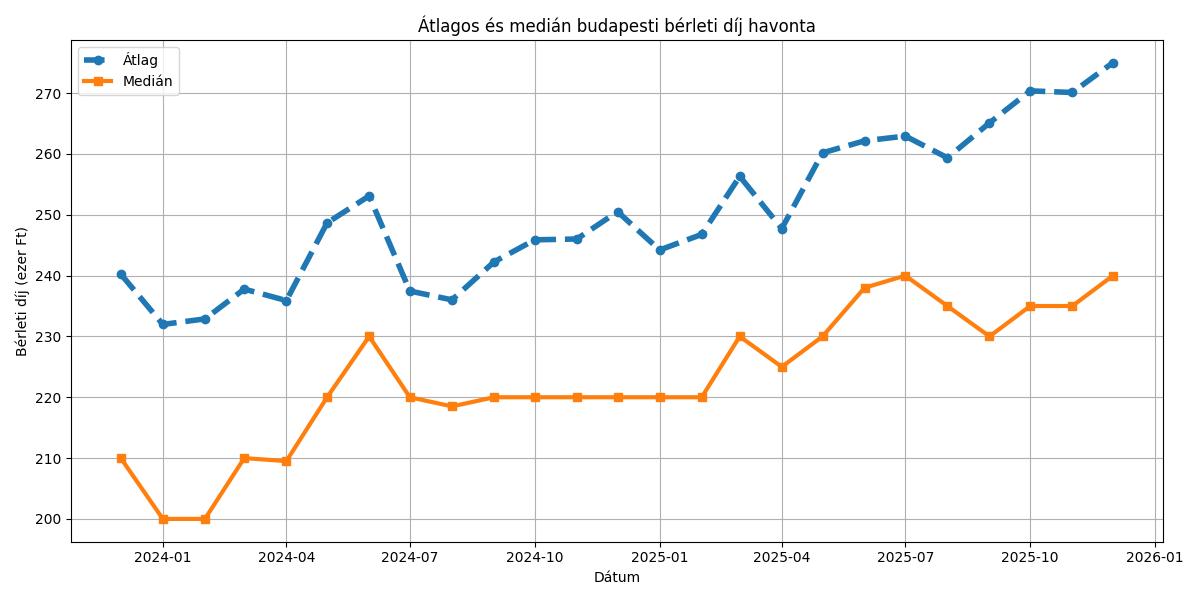

A friss decemberi értékek alapján a budapesti bérleti díjak trendje továbbra is emelkedő, és a december a megszokott szezonalitásnak megfelelően inkább felfelé „korrigál”, nem lefelé.

A 2025. decemberi átlagos bérleti díj: 275,01 ezer Ft/hó, a medián: 240,0 ezer Ft/hó (a medián az „igazi középérték”, erről részletesen lentebb).

Éves összevetés (2024. december → 2025. december):

-

Átlag: kb. +9,8%

-

Medián: kb. +9,1%

Kétéves összevetés (2023. december → 2025. december):

-

Átlag: kb. +14,5%

-

Medián: kb. +14,3%

Mit jelent ez a decemberi kontextusban?

A december tipikusan nem a „nagy leárazások” időszaka Budapesten. A két egymást követő évben is azt látszik, hogy novemberhez képest decemberben kismértékű felfelé mozdulás jön (2024-ben és 2025-ben is nagyon hasonló nagyságrendben). Ez összhangban van azzal, hogy:

-

a karácsonyi/év végi költözések egy része „kényszerből” vagy időzítés miatt történik,

-

a hirdetési szerkezet eltolódhat jobb állapotú, jobban bútorozott, rövidebb döntési idejű lakások felé,

-

és a tulajdonosi árazás sokszor „év végi árszinthez” igazodik.

Várakozás a következő hónapokra (2026. Q1):

-

Januárban gyakori a kisebb visszarendeződés / kisimulás, amikor normalizálódik a hirdetési mix.

-

A trend alapján ugyanakkor éves pályán inkább emelkedő–stagnáló képet érdemes várni, nem érdemi esést.

Miért kell együtt nézni az átlagot és a mediánt?

Az átlag (mean) érzékeny a szélsőértékekre: ha egy hónapban több drágább, nagyobb, prémium lokációjú vagy frissen felújított lakás kerül be az adatba, az átlag könnyebben „felugrik”.

A medián (median) ezzel szemben robusztus: azt mutatja, hogy „a középső” bérleti díj mennyi – kevésbé torzítja a minta széle.

Decemberben ez különösen fontos, mert a hirdetési mix szezonálisan el tud csúszni (például több kulcsrakész, bútorozott lakás, több belső kerületi kiadás, vagy éppen több átmeneti, „gyorsan kiadható” portfólió-elem).

Mit mutat most a két szám különbsége?

A 2025. decemberi adatoknál az átlag kb. 35 ezer Ft-tal van a medián felett, ami nagyságrendileg ~15% különbség a mediánhoz képest.

Ez azt jelzi, hogy:

-

a budapesti bérleti piac eloszlása nem szimmetrikus,

-

van egy magasabb árú „farok” (prémium lakások), ami felfelé húzza az átlagot,

-

miközben a „tipikus” bérlői kosár (amit a medián jobban közelít) lassabban és stabilabban változik.

Gyakorlati értelmezés:

-

Bérlőként a medián sokszor jobban közelíti, hogy „mennyiért lehet reálisan találni” a piacon tipikus lakást.

-

Bérbeadóként az átlag azt jelzi, hogy a prémium szegmens milyen mértékben tudja feljebb húzni a teljes piac „kommunikált” árszintjét – de ettől még nem biztos, hogy minden lakás elbírja ugyanazt az árazást.

Kilakoltatási moratórium – mit jelent pontosan, meddig tart, és mire vonatkozik?

A téli kilakoltatási moratórium lényege, hogy a végrehajtó bizonyos időszakban nem (vagy korlátozottan) foganatosíthatja a lakóingatlan kiürítését magánszemély kötelezett esetén.

Időtartam (általános szabály)

-

November 15. – április 30. között a végrehajtó elhalasztja a lakóingatlan kiürítésének foganatosítását magánszemély esetén.

Jogszabályi hivatkozás (pontos törvényhely)

-

1994. évi LIII. törvény a bírósági végrehajtásról (Vht.) 182/A. § (1) rögzíti a moratórium lényegét és időszakát (nov. 15. – ápr. 30.), valamint azt is, hogy vannak kivételek.

Fontos: mit állít meg, és mit nem?

A moratórium nem azt jelenti, hogy „minden folyamat leáll”, hanem tipikusan azt, hogy:

-

a tényleges, fizikai kiürítési cselekményt (kilakoltatás foganatosítása) a végrehajtó későbbre halasztja,

-

miközben a végrehajtási eljárás más elemei (adminisztráció, jogi lépések, előkészítés) ettől még futhatnak – a moratórium súlypontja a „foganatosításon” van.

Közjegyzői okirat esetén „mi történik a gyakorlatban”?

A tipikus logika (és a gyakorlatban is így értelmezhető):

-

A közjegyzői okirat gyorsítja a jogérvényesítést, mert megfelelő feltételekkel végrehajthatóság irányába terel (pl. kiköltözési nyilatkozat, végrehajtási záradék / végrehajthatóság).

-

Ha a bérlő önként kiköltözik, a helyzet rendeződik.

-

Ha nem költözik ki, akkor a „fizikai” kiürítés a végrehajtó kompetenciája – és pont ezt a foganatosítási részt érinti a moratórium, tehát a végrehajtó nem (vagy csak kivételes esetben) intézkedik a kiürítésről a moratórium alatt.

Lényegi pontosítás: a moratórium a végrehajtó foganatosítási cselekményére vonatkozik (kiürítés), nem „mindenre”, és nem általános amnesztia: a kivételek (pl. önkényes lakásfoglalás) külön kezeltek.

VI. kerület – „Airbnb tiltás” (0 napos korlát) és a bérleti piac: eddigi tapasztalatok

A VI. kerületben 2026. január 1-jétől hatályba lépett a rövid távú lakáskiadás tiltása a gyakorlatban úgy, hogy a kiadható napok számát 0 napban korlátozták.

A témáról részletes háttérelemzést korábban már írtunk:

Alberlettippek.hu – 2025 novemberi budapesti albérletpiaci jelentés

Mit látunk az adatok alapján a VI. kerület hosszú távú bérleti piacán?

A VI. kerületnél óvatosan kell bánni a havi pontossággal, mert a minta kicsi és hullámzó. Emiatt itt nem a havi ugrásokat, hanem a kétéves trendet érdemes figyelni.

Trend-szintű megállapítások (kétéves pálya alapján):

-

Nem látszik olyan jel, hogy tömegesen érkeztek volna be „volt Airbnb” lakások a hosszú távú piacra úgy, hogy az árszintet érdemben lejjebb nyomja.

-

A mozgás inkább összetétel-hatásnak tűnik: megjelenhetett néhány magasabb minőségű / jó lokációjú lakás, ami a havi átlagot feljebb húzza, de ettől még nem lett „albérletdömping”.

Decemberi olvasat:

-

A decemberi kilengés tipikusan arról szólhat, hogy 1–1 erősebb árazású lakás felkerül (jó állapot, belső lokáció, berendezés), ami a kis mintában aránytalanul nagy nyomot hagy.

-

Ettől azonban a VI. kerület hosszabb távú bérleti kereslete és árszintje egyelőre nem mutat „törést” vagy tartós lefelé trendet.

VIII. kerület – gettó sztereotípia és a bérleti trend valósága

A VIII. kerület körül sok a közbeszéd és a keresési szándék: „8 kerület gettó”, „8 kerület veszélyes részei” – ezekre ténylegesen sokan keresnek rá, és érthető, mert Józsefvároson belül mikrolokációk között óriási különbség van.

Ugyanakkor a bérleti adatok trendje azt jelzi, hogy a kerület piaca összességében erősödött az elmúlt két évben – még akkor is, ha a havi értékek a kis minta miatt hullámoznak, ezért nem a havi változás, hanem a kisimított pálya az érdekes.

Kétéves trend a VIII. kerületben: gyorsabb emelkedés, mint Budapest összesen

A két éves trendet „kisimítva” (trend-illesztés logikájával) azt látni, hogy:

-

a VIII. kerület bérleti díjai kb. 20–22% körüli emelkedési pályát mutatnak kétéves horizonton,

-

miközben Budapest összességében ugyanezen idő alatt kb. 14–15% körül emelkedett.

Értelmezés:

-

Ez felülteljesítés a városi átlaghoz képest.

-

Piaci nyelven: a VIII. kerület iránti kereslet nem gyengül, sőt a „kockázati narratívák” ellenére árban egyre inkább beárazódik a keresettség (például jó közlekedés, egyetemek közelsége, rehabilitált részek, Corvin környéke hatása, stb.).

Mit jelent ez bérbeadási befektetés szempontjából?

-

Keresleti oldal: a gyorsabb drágulás arra utal, hogy a VIII. kerületben van felszívóerő – sok bérlő kompromisszumot köt a lokációért/ár-érték arányért, különösen, ha a lakás állapota és a pontos utca/rész megfelelő.

-

Kockázati oldal: a „8 kerület veszélyes részei” típusú kockázat valós piaci tényező, ami a kiadhatóságot, bérlői profilt, fluktuációt és az árazási plafont is befolyásolhatja.

-

Konklúzió: a számok alapján a kerület összességében egyre keresettebb, de csak mikrolokációs szűréssel érdemes bérbeadási célra vásárolni (ugyanazon kerületen belül is teljesen eltérő „piacok” vannak).

Záró gondolat

A decemberi budapesti bérleti piac nem fordulatot, hanem trend-folytatást mutat: az éves drágulás egyértelmű, a medián és az átlag együtt olvasva pedig azt jelzi, hogy a prémium szegmens továbbra is feljebb húzza az „átlagosnak látszó” árszintet, miközben a tipikus bérleti kosár is emelkedik.

A jelentést készítette: Dr. Barta Ákos, az Alberlet.hu Ingatlan Kft. ügyvezetője, ingatlanpiaci elemző.