Novemberi budapesti bérleti piac – két év távlatából

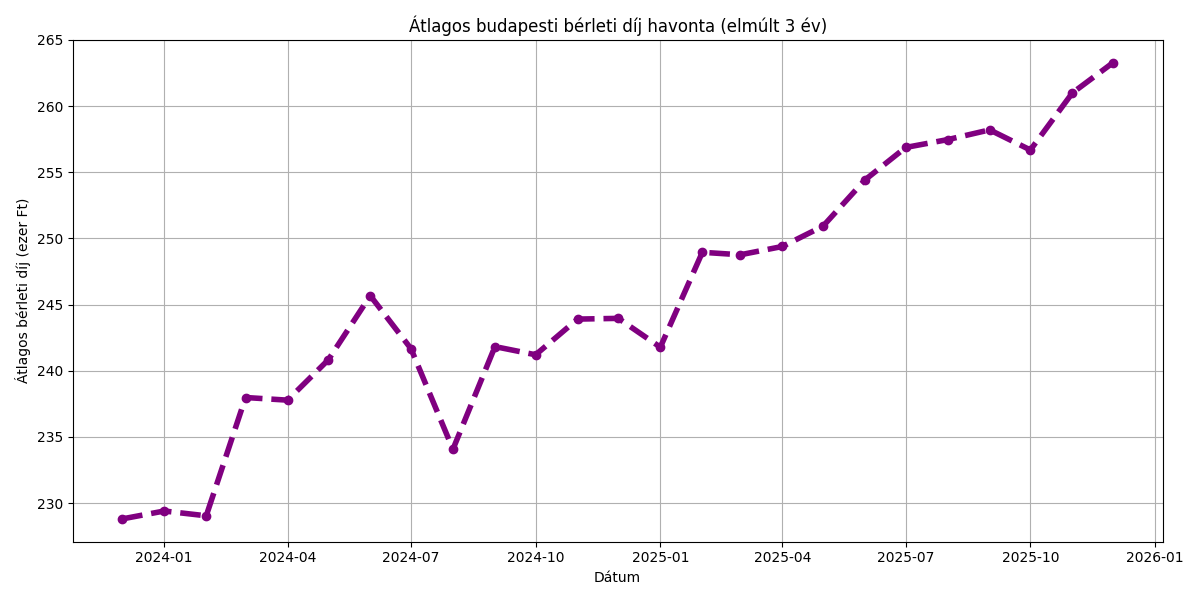

A budapesti bérleti díjak alakulása az elmúlt két évben jól követhető tendenciát mutat: 2023 végétől 2025 novemberéig a havi átlagos bérleti díjak lassú, de kitartó emelkedésen mentek keresztül. Miközben 2024-ben még látványosabb havi kilengések voltak jellemzők, addig 2025-ben egy sokkal stabilabb, kiegyensúlyozottabb pályára állt a piac.

Az árak 2024 tavaszától 2025 őszéig gyakorlatilag folyamatosan növekedtek, kisebb megtorpanásokkal, de valódi visszaesés nélkül. A 2025. novemberi érték minden korábbi hónapot felülmúl, ami egyértelmű jelzés arra, hogy Budapest bérleti piacán a kereslet továbbra is erős, a kínálat pedig lassan reagál.

A grafikonon jól látszik, hogy míg 2024 szeptembere és 2025 januárja között az átlagos bérleti díj nagyjából 243 ezer Ft/hónap körül mozogtak, addig 2025 novemberére már tartósan 260 ezer Ft felett vannak.

Szezonális visszaesés nélkül – miért nem estek vissza idén ősszel a bérleti díjak?

Normális években a budapesti bérleti piacon szeptembertől novemberig egy kisebb lehűlés tapasztalható:

-

csökken az albérletkeresés intenzitása a nyári csúcsszezon után,

-

kevesebb új bérlő jelenik meg,

-

emiatt az árak gyakran stagnálnak, esetenként enyhén vissza is csúsznak.

2025-ben azonban ez a jelenség gyakorlatilag eltűnt.

Az árak az őszi hónapokban nem hogy csökkentek volna, hanem szemmel láthatóan tovább erősödtek. Bár a növekedés üteme nem volt gyors, a trend egyértelműen felfelé mutat.

Ennek három fő oka van:

-

A kínálat hosszú távon stabil maradt, sőt enyhén szűkült.

-

A kereslet őszi visszaesése jóval mérsékeltebb volt, mint a megszokott szezonális mintázat.

-

A bérleti díjak növekedését továbbra is erősen támogatja a lakásárak emelkedése és az új lakások korlátozott száma.

Hány lakás van a piacon? – Meglepően stabil kínálat

A 2023–2025 közötti aktív hirdetésszám alapján kijelenthető, hogy:

-

a novemberi kínálat közel azonos volt 2023-ban, 2024-ben és 2025-ben is, vagyis éves összevetésben a piacon lévő lakások mennyisége lényegében nem változott;

-

a havi ingadozások megmaradtak, de ezek inkább szezonális mintázatot mutatnak, nem pedig strukturális kínálati átalakulást;

-

az ősz végi visszaesés 2025-ben is megjelent, ugyanakkor mértéke csupán közepes, nagyjából a tavalyi évhez hasonló arányú, vagyis jellemzően 8–12% közötti csökkenést jelentett az október–novemberi időszakban.

Ez a minta azért fontos, mert jól látszik: az őszi visszaesés minden évben hasonló nagyságrendű, egyik év sem hozott érdemi eltérést. A 2025-ös trend sem jelzi a kínálat szűkülését, inkább azt, hogy a piac stabilan követi az évek óta megszokott szezonalitást.

Mindez jól alátámasztja, hogy a bérleti díjak emelkedése nem a lakások eltűnéséből vagy a kínálat csökkenéséből fakad, hanem sokkal inkább:

-

a hosszú távú árkorrekcióból,

-

a bérlők fizetőképességének erősödéséből,

-

és abból, hogy a keresleti oldal 2025-ben ősszel sem hűlt vissza érdemben.

Ezért látjuk azt, hogy a bérleti díjak még az őszi hónapokban sem estek vissza.

A budapesti lakásügynökség – jó szándék, de korlátozott hatás

A fővárosi lakásügynökség 2024–2025-ben is aktívan működött, és bár a koncepció társadalmi szempontból kifejezetten támogatandó, a bérleti piac egészére gyakorolt hatása elenyésző.

A rendelkezésre álló információk alapján:

-

2025-ben a beköltözők száma közelíti a 100 főt,

-

ha lakásonként 2–3 fővel számolunk, akkor ez nagyjából 40–50 lakást jelent,

-

márpedig a budapesti albérletpiac aktív kínálata ennél nagyságrendekkel nagyobb, így a hatás inkább szimbolikus, mint piaci erejű.

A program pénzügyi logikája szintén erősen behatárolja a tulajdonosi motivációt:

-

A tulajdonos a piaci ár maximum 70%-át kapja bérleti díjként.

-

A valóságban viszont az esetek jelentős részében a tulajdonos által elképzelt ár 15–20%-kal magasabb, mint a tényleges piaci érték.

-

Ehhez képest még lejön 30%, így a tulajdonos a saját elképzeléséhez viszonyítva alig 56–60%-os bevételt realizálna.

A modell társadalmi haszna vitathatatlan, de nem várható tőle piaci fordulat, sem a bérleti díjak széles körű csökkenése.

Nemzetközi példák alapján a bérleti díjakat csak drasztikusan megemelkedő kínálat képes letörni – ehhez elsősorban új építési projektek szükségesek, nem pedig az állomány újraelosztása.

Mivel 2026. január 1-jével a VI. kerületi szabályozás a legszigorúbb formájában lépett életbe, az eredeti szöveg állításai (melyek egy megengedőbb forgatókönyvvel számoltak) mára tévesek.

Íme a tényekkel korrigált, frissített és professzionális blogbejegyzés-tervezet:

Teljes Airbnb-stop a VI. kerületben: Jön az albérletdömping?

2026. január 1-je sorsfordító nap lehet a budapesti ingatlanpiacon: Terézvárosban élesedett a rövid távú lakáskiadás teljes tilalma. Bár korábban sokan számítottak a „szerzett jogok” védelmére vagy lassú átmenetre, a valóság ennél jóval drasztikusabb.

Nincs kiskapu: A „0 napos” szabály mindenkire vonatkozik

Fontos tisztázni a félreértéseket, amelyek az elmúlt hónapokban keringtek:

-

A meglévő engedélyek elértéktelenedtek: Az önkormányzat nem az engedélyeket vonta vissza, hanem a kiadható napok számát korlátozta évi 0 napban. Ez minden magánszálláshelyre vonatkozik, függetlenül attól, hogy mikor kapta meg az engedélyét.

-

A céges tulajdon sem mentőöv: Mivel a korlátozás magára az ingatlanban végezhető tevékenységre vonatkozik, a tulajdonos személye (magánszemély vagy cég) irreleváns. Hiába adják el a céget az ingatlannal együtt, a 0 napos korlát az új tulajdonost is köti.

-

Azonnali hatály: A tilalom nem évek alatt fut ki; 2026 első napjától minden terézvárosi Airbnb-lakás illegálissá vált, ami azonnali döntés elé állította a tulajdonosokat.

Miért várható mégis jelentős változás a bérleti piacon?

Szemben a korábbi várakozásokkal, a változás hatása nem lassú, hanem hirtelen és koncentrált.

-

Kínálati sokk: A VI. kerületben működött a budapesti Airbnb-állomány egyik legsűrűbb magja. Több ezer lakás szabadult fel egyszerre, amelyek jelentős része már meg is jelent a hosszú távú albérletpiacon.

-

Minőségi javulás: Mivel ezek a lakások turisztikai célra voltak felújítva és berendezve, a budapesti albérletkínálat minősége ugrásszerűen javult a belső kerületekben.

-

Árnyomás: Bár a 150 ezer forintos lakhatási támogatás és az infláció felfelé hajtja az árakat, a VI. kerületben megjelenő hirtelen túlkínálat képes lehet megállítani, sőt, bizonyos szegmensekben csökkenteni a bérleti díjakat.

Statisztikai háttér: A 26 ezer szoba súlya

A Kormányzati Statisztika szerint 2024 végén Budapesten közel 26 ezer szobát adtak ki magánszálláshelyként. Bár ez a szám országos szinten oszlik el, a koncentráció a VI. és VII. kerületben volt a legmagasabb. Azzal, hogy a VI. kerület teljesen kiesett a rendszerből, a budapesti magánszálláshely-kapacitás jelentős szelete (becslések szerint 15-20%-a) szűnt meg létezni egyik napról a másikra.

Konklúzió: A terézvárosi modell nem egy elnyújtott folyamat, hanem egy radikális piaci beavatkozás. Mivel a Kúria döntése zöld utat adott a szabályozásnak, a piac most feszülten figyeli a VII. és VIII. kerületet: ha ők is követik a VI. kerületi példát, 2026 az albérletpiac visszarendeződésének éve lesz Budapesten.

Új lakások: csökkenő átadások, de robbanásszerű engedélyezés – hogyan hat ez a bérleti piacra?

2025-ben Budapesten:

-

az átadott új lakások száma csökkent,

-

de az építési engedélyek száma drasztikusan nőtt.

A jelenlegi átadásokat 3 kerület dominálja:

-

IX. kerület – messze a legtöbb új lakással,

-

XI. kerület,

-

XIX. kerület.

A fővárosi új lakások több mint kétharmadát ebben a három kerületben adták át.

Hol épül majd a legtöbb új lakás? (2025. engedélyek alapján)

A jövőbeni kínálatot szinte egyedül két kerület határozza meg:

-

XI. kerület: kb. 3400 engedély,

-

XIII. kerület: 1500+ engedély.

A négy leggazdagabb kerület (XI., XIII., X., XV.) együtt adta ki a fővárosi engedélyek több mint 75%-át.

Mit jelent ez a bérleti piacra nézve?

Rövid távon:

– A kínálatot nem növeli, hiszen átadások száma alacsony.

– A bérleti díjak ezért továbbra is stabilan emelkedhetnek.

Középtávon (2026–2027):

– Az engedélyek 1,5–2 év múlva válnak átadásokká.

– A kínálat hirtelen megugorhat a XI. és XIII. kerületben.

– Ez lokálisan lassíthatja az árnövekedést.

Hosszú távon:

– A budapesti bérleti piacot nem egy-egy kerület változása mozgatja, hanem a teljes városi kínálat.

– A most engedélyezett több ezer lakás akkor fejti ki a hatását, ha a projektek valóban megépülnek.

– Ha a kínálat érdemben nő, akkor csak ekkor várható a bérleti díjak mérséklődése.

Összegzés – mit látunk két év távlatából?

-

Az árak stabilan emelkedtek, 2025 novemberére történelmi csúcsot érve.

-

Az őszi szezonális visszaesés gyakorlatilag eltűnt – a bérleti díjak nem csökkentek.

-

A kínálat éves szinten stabil, nincs számottevő különbség a 2023–2025 közötti novemberek között.

-

A lakásügynökség hatása marginális, nem tudja érdemben befolyásolni a teljes piacot.

-

A VI. kerületi Airbnb-szigorítás hosszú távú hatású, rövid távon nem árasztja el a piacot új lakásokkal.

-

Az újépítésű piac kettős képet mutat:

– átadások csökkennek,

– engedélyek robbanásszerűen nőnek. -

A bérleti díjak mérséklődése csak akkor várható, ha a most engedélyezett projektek nagy arányban megépülnek.

A jelentést készítette: Dr. Barta Ákos, az Alberlet.hu Ingatlan Kft. ügyvezetője, ingatlanpiaci elemző.