Az árak visszatértek – de a piac üzenete összetettebb, mint elsőre látszik

Az alberlet.hu ingatlanreferensi csapata minden hónapban górcső alá veszi a fővárosi bérleti piac mozgásait. A márciusi adatok beérkezésével most egy olyan hónapot zárunk, amely első ránézésre egyértelműnek tűnik: az átlagos bérleti díjak érzékelhetően emelkedtek. Ha azonban alaposabban megnézzük a számokat, egy jóval árnyaltabb kép rajzolódik ki.

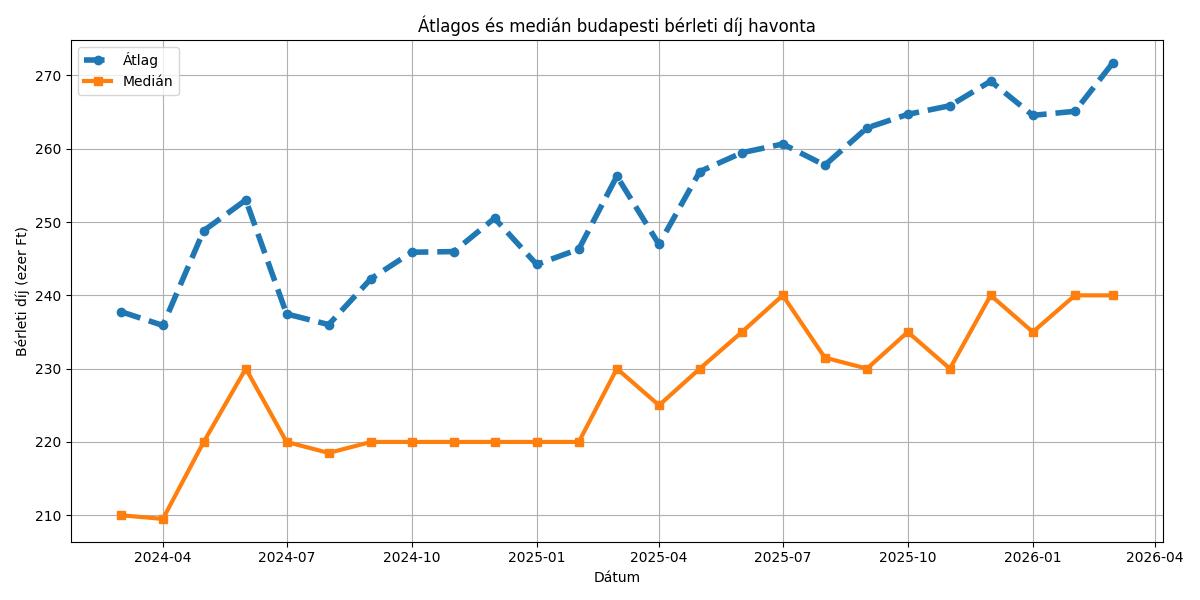

Három hónap, három különböző üzenet

Az elmúlt negyedév három markánsan eltérő hónapot hozott egymás után.

Januárban az átlagos bérleti díj érezhetően visszaesett a decemberi csúcshoz képest – ez önmagában nem meglepő, a januári visszarendeződés évről évre visszatérő jelenség, ahogy a decemberi csúcs is részben a karácsony előtti, sűrűbb mozgásból adódik. Februárban a piac stagnált: az átlag minimálisan korrigált, a medián pedig 240 000 forinton maradt. Márciusban aztán az átlagos bérleti díj újra lendületet kapott, és megközelítette a 272 000 forintot – ez az elmúlt két év egyik legmagasabb értéke.

Eddig a sztori egyértelmű. De a mediánhoz kell fordulni az igazi tanulságért.

A medián és az átlag szétválása: mit üzen a piac?

Márciusban az átlagos bérleti díj számottevően emelkedett, miközben a medián – vagyis az a szint, aminél a hirdetések fele olcsóbb, fele drágább – változatlanul 240 000 forinton ragadt. Ez a két szám együtt mondja el az igazságot: a piaci átlagot a drágább, felső kategóriás ingatlanok húzták felfelé, miközben a középpiac – ahol a legtöbb bérleménykereső megfordul – nem mozdult.

Ez azért fontos, mert az átlag könnyen félrevezet. Ha egy kerületben öt olcsóbb lakást kivesznek a piacról és helyükre két luxus apartman kerül, az átlag nő, a tipikus bérlő mégis nagyjából ugyanolyan árakkal találkozik, mint egy hónappal korábban. Márciusban pontosan ez történt: a prémium szegmens aktivitása élénkebb volt, az átlagos bérlő valósága azonban nem változott.

Az alábbi grafikon az elmúlt két év átlag- és mediánárainak alakulását mutatja – érdemes megfigyelni, hogy a két görbe hogyan távolodik el egymástól a felső szegmens felpezsdülésekor, majd közelít vissza, amikor a piac kiszélesedik.

A kínálati oldal: kevesebb hirdetés, mint tavaly ilyenkor

A mennyiségi adatok külön figyelmet érdemelnek. Március piaci kínálata nagyjából megegyezik az egy évvel korábbi szinttel – a változás mértéke minimális, néhány százalékon belüli. Ha azonban két évre visszatekintünk, a kép más: a 2024-es márciushoz képest a mostani kínálat több mint tíz százalékkal bővebb, ami azt jelenti, hogy a piac volumenben érettebb és telítettebb, mint két éve volt.

A szezonális ritmus is tisztán látszik az adatokban. A nyári csúcs – júliusban és augusztusban – minden évben megközelítőleg 40–50 százalékkal több aktív hirdetést hoz, mint a téli mélypontot jelentő december. A mostani márciusi szint ebben a szezonális ívben pontosan ott helyezkedik el, ahol lennie kell: a tavaszi éledezés korai fázisában.

Az Otthon Start-program fél éves mérlege: a piac nem engedelmeskedett az előrejelzéseknek

Amikor tavaly ősszel elindult az Otthon Start Program – a 3 százalékos fix kamatozású lakásvásárlási hitel –, a piaci konszenzus az volt, hogy az albérleti kereslet egy része átterelődik a vásárlási piacra, és ez mérsékli majd a bérleti díjakat. Nos, a számok ezt nem igazolták vissza.

A program indulásának hónapjától egészen decemberig a bérleti díjak nem csökkentek, hanem lassú ütemben tovább emelkedtek. Ennek valószínű magyarázata éppen a program önmaga által gerjesztett mellékhatása: a kedvező hitellehetőség sokakat nem albérletből vásárlásra terelt, hanem arra ösztönzött, hogy korábban tervezett eladásukat is megvalósítsák – miközben lakhatásukhoz fenntartották albérletüket az átmeneti időszakra. Emellett az is közrejátszhatott, hogy a befektetési célú vásárlások egy része nem csökkentette, hanem esetenként növelte a kiadói kínálatot: aki új lakást vett, a régit kiadta.

Januárban érkezett el az első érzékelhető visszaesés – és ezt sokan a program késleltetett hatásaként értelmezik. Valójában azonban a januári mérséklődés inkább a szokásos szezonális korrekció és a decemberi csúcs utórezgése, semmint egy tartós, strukturális változás kezdete. A márciusi emelkedés ezt megerősíti.

A valóságban az Otthon Start Program eddig nem szüntette meg a bérleti díjak emelkedési tendenciáját, csupán fékjét vette: ahol korábban évi 10–12 százalékos növekedést láttunk, ott most évi 5–6 százaléknál tartunk. Ez sem elhanyagolható hatás, de messze elmarad attól, amit sokan vártak.

Bérlői alkupozíció: most érdemes bátrabban tárgyalni

A kínálati adatok egy figyelemre méltó tendenciát rajzolnak ki. Két évvel ezelőhöz képest a piac lényegesen több aktív hirdetéssel dolgozik – ez azt jelenti, hogy az albérletet keresők ma összehasonlíthatatlanul nagyobb választékból válogathatnak, mint 2024 elején. Ez önmagában is átrendezi az erőviszonyokat.

Konkrétan: aki ma keres lakást Budapesten, az nem kénytelen az első megfelelő hirdetésre ráugrani. A bérbeadóknak hosszabb ideig kell várniuk a megfelelő bérlőre, ami alkupozíciót teremt. Az árakkal szembeni tárgyalási mozgástér különösen a 250 000 forint feletti kategóriában érzékelhető, ahol a kínálat az elmúlt hónapokban felgyülemlett.

Hogy mindebben mekkora szerepe van az Otthon Start Programnak, nehéz pontosan megítélni. A program kétségkívül kiszívott egy részt a bérlői keresletből – elsősorban a stabil jövedelemmel és némi önerővel rendelkező fiatal párok körében –, ami idővel a kínálati oldal relatív bővülésében is megmutatkozik. Ám a kép nem ennyire egyszerű: a program egyes befektetők számára is megkönnyítette az ingatlanvásárlást, akik aztán azt kiadásba adták, tovább növelve a kínálatot. Az eredő hatás: a bérlőknek több lehetőségük van, és több idejük van dönteni.

Választások előtt és után: az albérletpiac nem politikai ciklusban gondolkodik

Április 12-én országgyűlési választásokat tartanak. A lakásvásárlási piacon a kivárás határozottan érezhető volt márciusban – ahogy több piaci szereplő adatai is jelzik, a keresleti érdeklődés éves szinten számottevően visszaesett, és ez egybeesik a választási bizonytalansággal. A vásárlás hosszú távú elköteleződést jelent, és sokan valóban megvárják, hogy politikai és gazdasági környezet stabilizálódjon.

Az albérletpiac azonban más logika szerint működik. A bérleti döntések rövid ciklusokban születnek – ha valakinek most kell albérlet, az április 12-én is albérletet keres. A bérleti díjak nem reagálnak érdemben a választási ciklusokra, mert a bérlők mozgása nem halasztható el hónapokra. Várakozásunk szerint a választások sem a kínálatra, sem az árakra nem lesznek érzékelhető hatással.

Ami a választások utáni időszakot illeti: amennyiben az új kormányzati ciklus az Otthon Start Programot fenntartja vagy tovább bővíti, az albérletpiacon a jelenlegi, mérsékelten emelkedő tendencia folytatódhat. Ha a program feltételrendszere megváltozna, az rövid időn belül érzékelhető lenne a keresleti oldalon.

Tavaszi szezonkezdés: az Otthon Start átírja-e a megszokott ritmust?

Az albérletpiac évente megismétlődő szezonalitása rendkívül kiszámítható: a tavaszi hónapokban a kínálat lassan növekedni kezd, majd júliusra és augusztusra éri el csúcsát – az egyetemi felvételik és a tanévkezdés hatására. Ez a mintázat az elmúlt két évben is tisztán látszott.

A kérdés az, hogy az Otthon Start Program felülírja-e ezt a ritmust. Az eddigi adatok alapján nem: a szezonális ívek lényegében ugyanolyan alakot mutatnak, mint korábban. A nyári csúcs valószínűleg idén is megérkezik, és a kínálat bővülni fog a következő hónapokban. Ami változhat, az a csúcs abszolút magassága és az, hogy a bővülő kínálat hány hónapig marad kint a piacon, mielőtt gazdára talál.

Az igazi tavaszi próba tehát nem az árakon, hanem a kínálati dinamikán fog látszani: ha a nyári beáramlás a korábbi évekhez hasonló mértékű lesz, az azt jelzné, hogy az Otthon Start eddig elsősorban a fizetőképes keresletet mérséklelte – nem a kiadásra szánt lakások számát. Ha viszont a nyári csúcs elmarad a korábbi évekétől, az arra utalna, hogy a befektetői logika is átrendeződött, és kevesebben tartanak fenn kiadói céllal ingatlant.

Erre a kérdésre a következő két hónap adatai fognak választ adni.

Összefoglalás

Március kettős üzenetet hozott: az átlagos bérleti díjak emelkedtek, a medián azonban nem mozdult, ami a felső szegmens aktivitásának köszönhető. A piac volumene nagyjából az egy évvel korábbi szinten mozog, két éves távlatban viszont számottevően bővebb kínálattal dolgozunk, mint valaha. Az Otthon Start Program mérsékelte az áremelkedés ütemét, de nem fordította meg az alapirányt. A bérlők ma összehasonlíthatatlanul jobb alkupozícióban vannak, mint két évvel ezelőtt – és ez a tavaszi szezonban várhatóan tovább erősödik.

A jelentést készítette: Dr. Barta Ákos, az Alberlet.hu Ingatlan Kft. ügyvezetője, ingatlanpiaci elemző.