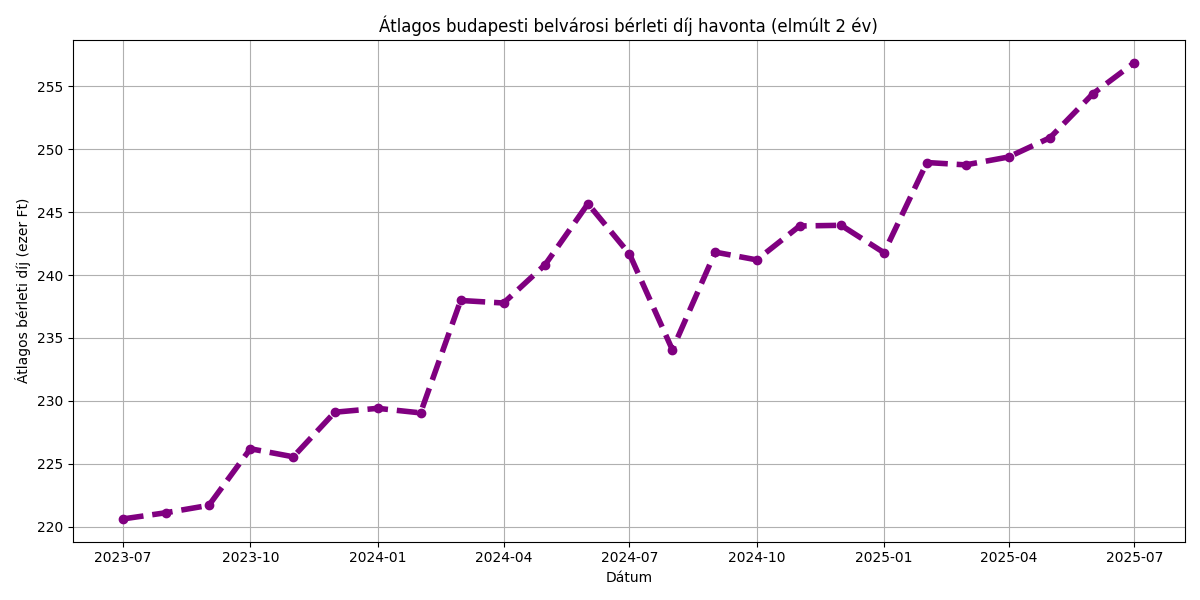

Bérleti díjak alakulása – újabb csúcson vagy stagnálás?

Az elmúlt két évben a bérleti díjak folyamatos emelkedést mutattak, összességében mintegy 20–25%-os növekedés volt megfigyelhető. Jelenleg nem látszik olyan gazdasági vagy piaci tényező, amely érdemi árcsökkenést vagy trendfordulót vetítene előre. Jelen piaci környezetben az egyszobás lakások bérleti díja átlagosan 190 ezer forint körül alakul. Bár előfordulnak ennél olcsóbb ajánlatok, a 150 ezer forint alatti albérletek rendkívül ritkák. A kétszobás lakások átlagosan 250 ezer forintért, míg a háromszobás ingatlanok körülbelül 335 ezer forintos havi bérleti díjjal érhetők el.

Fontos hangsúlyozni, hogy a bérleti díjak emelkedését nem érdemes önmagában vizsgálni. A változás értékeléséhez elengedhetetlen figyelembe venni az infláció alakulását és a jövedelmek növekedését is. Ha a bérleti díjak emelkedése arányban áll a fizetések növekedésével, akkor a bérlők reálértelemben nem költenek többet lakhatásra, azaz a jövedelmük azonos hányadát fordítják albérletre, mint korábban – még ha az árak abszolút értékben magasabbak is.

A KSH adatai alapján a nettó bérek átlagosan hasonló mértékben emelkedtek az elmúlt két év során, mint a bérleti díjak, így statisztikai értelemben a lakhatási költségek aránya nem nőtt számottevően. Ugyanakkor a mindennapi megélhetési költségek – különösen az élelmiszer és rezsi terén tapasztalt infláció – miatt a bérlők szubjektív terhelése mégis növekedhetett, így sokan érezhetik úgy, hogy az albérlet „drágább lett”.

Diákszezon: ponthatárok után, de különösebb ármozgás nélkül

A felsőoktatási ponthatárok kihirdetésével hivatalosan is kezdetét vette a diákszezon az albérletpiacon. Ez az időszak minden évben a kereslet szezonális megélénkülését hozza – legalábbis elméletben. A gyakorlatban azonban a hatás sokkal korlátozottabb, mint azt sokan gondolják.

A frissen felvett diákok jellemzően konkrét paraméterek alapján keresnek: egyetemközeli, jó közlekedésű, kisméretű, rezsibarát lakásokra van igény – általában 1–2 szobás, 150–200 ezer forintos havi bérleti díj körül. Ezek az ingatlanok azonban tudatos időzítéssel épp ilyenkor kerülnek a piacra, vagyis a kínálati oldal is felkészült a szezonra. Ennek következtében a keresletnövekedést jelentős részben lefedi a célzott kínálatbővülés, így érdemi áremelkedés nem tapasztalható.

A külföldi hallgatók némileg szélesebb spektrumon mozognak, gyakran magasabb büdzsével rendelkeznek, mint magyar társaik. Ennek ellenére keresési szokásaik sok tekintetben hasonlítanak a fiatal, pályakezdő budapesti munkavállalókéhoz, akik szintén 1–2 szobás, központi elhelyezkedésű lakásokat keresnek, de rugalmasabbak az elhelyezkedést és a felszereltséget illetően.

Ebben a szegmensben enyhe keresleti többlet valóban érzékelhető, de ez sem jelent akkora mértékű nyomást, amely az árakat vagy a piaci dinamikát rövid távon drasztikusan módosítaná.

Állami támogatás árnyékában – A 3%-os hitel és az ingatlanpiaci reakciók

A 3%-os kamattal kínált, államilag támogatott lakáshitel szeptemberi indulása a küszöbön áll, de a pontos részletek és a bevezetés időzítése továbbra sem végleges. Noha a piac máris áremelkedéssel reagál – nem csupán az érintett, hanem a teljes lakásállományra kiterjedően –, a bevezetés menetrendje és hatása korántsem egyértelmű.

A várakozások szerint az első parlamenti ülés szeptember végén esedékes, így, ha törvényi formában kerül bevezetésre a program, annak elfogadása is csak ezt követően történhet. Ezt követően a banki termékek kidolgozása és belső jóváhagyása további 4–6 hetet vehet igénybe, vagyis a program gyakorlati indulása reálisan inkább november környékére tehető. Rendeleti bevezetés esetén ez a folyamat gyorsulhatna, de mivel a konstrukció a költségvetést jelentősen érintheti, ennek esélye kérdéses. A támogatás részletei ráadásul több körben változtak az elmúlt hónapok során, így óvatosság ajánlott, amíg a Magyar Közlönyben meg nem jelennek a végleges feltételek.

A legelterjedtebb félreértés az önerő kérdését érinti. Noha a program előírása szerint elegendő lehet 10% saját forrás, ez csupán elméleti kiindulópont. A bank ugyanis nem a vételáron, hanem a saját értékbecslése alapján számolja a maximálisan felvehető hitelösszeget. Ha például egy ingatlant 40 millió forintért vásárolnánk, és a bank ezt csak 35 millióra becsüli fel, akkor legfeljebb 31,5 millió forint (azaz a 35 millió 90%-a) lesz felvehető hitelként, és a vásárláshoz szükséges önerő hirtelen 8,5 millió forintra ugrik.

A jelenlegi ingatlanpiaci áremelkedés mellett nem ritka az ilyen értékkülönbség, ezért érdemes a banki értékbecslést még az adásvétel előtt kérni, vagy megfelelő pénzügyi tartalékot kalkulálni.

Mindezek fényében a támogatott hitelprogram hatása a budapesti albérletpiacra várhatóan mérsékelt marad. Egyrészt a fővárosi árszintek sok esetben meghaladják a támogatásban szereplő maximális értékhatárokat, másrészt a program inkább vidéki városokban lehet népszerű, ahol kisebb ingatlanok esetén könnyebben teljesülnek a feltételek.

Ugyanakkor az eladók áremelési várakozása („ha nő a kicsik ára, nő a nagyoké is” logika mentén) már most is pszichológiai nyomást gyakorol a piacra. Ezzel együtt azonban nem valószínű, hogy a program rövid távon alapjaiban felforgatná a budapesti bérleti szektort.

Továbbra is jelen vannak a címkiadók – óvatosságra intjük a keresőket

Az albérletpiacon továbbra is jelen vannak az úgynevezett „címkiadók”, akik – visszaélve a keresleti túlsúllyal – megtévesztő hirdetésekkel próbálnak pénzt kicsalni az érdeklődőkből. Módszerük lényege, hogy az interneten fellelhető, jellemzően régi vagy nem valós bérleti hirdetések alapján olcsónak tűnő lakásajánlatokat tesznek közzé, majd az ezek iránt érdeklődő bérlőktől díjfizetés ellenében kínálnak további „lehetőségeket”.

A díj jellemzően 8–13 ezer forint, amelyért cserébe 10–30 elérhetőséget (címet és telefonszámot) adnak át. A gyakorlat azonban azt mutatja, hogy ezek az ingatlanok gyakran már évek óta nem elérhetők, az ár irreálisan alacsony (pl. 5 évvel ezelőtti bérleti díj), a szám nem kapcsolható, vagy az illetőnek soha nem is volt kiadó lakása. A tranzakció így nem bérleti jogviszonyt hoz létre, hanem mindössze egy "tájékoztató jellegű szolgáltatás" vásárlásáról van szó – amelyet utólag nehéz visszakövetelni.

Senki nem szeretné féláron kiadni a lakását, különösen a jelenlegi piaci helyzetben. A túl olcsó hirdetések mindig gyanúsak, különösen akkor, ha a hirdető előre pénzt kér bármilyen elérhetőségért vagy „információs csomagért”.

Amennyiben ilyen hirdetéssel vagy ajánlattal találkoznak, ne utaljanak pénzt, ne vásároljanak címeket! Az ingatlanpiac valódi szereplői nem kérnek pénzt a hirdetés megtekintéséért vagy elérhetőségért, a korrekt bérbeadók és ingatlanközvetítők díjazása mindig a szerződéskötést követi, nem előzi meg azt.

Közjegyzői okiratok a bérleti jogviszonyban – egyre gyakoribb biztonsági eszköz

Az elmúlt években egyre elterjedtebbé vált, hogy a bérbeadók közjegyzői okirattal biztosítják jogaikat, különösen a nem fizető vagy szerződést sértő bérlők elleni hatékony fellépés érdekében. A közjegyzői okirat – szemben egy sima bérleti szerződéssel – végrehajtható jogi eszköz, így jelentősen meggyorsíthatja a problémás helyzetek megoldását.

A leggyakrabban alkalmazott forma az úgynevezett kiürítési nyilatkozat. Ebben az esetben a bérlő előre, közjegyző előtt nyilatkozik arról, hogy a szerződés megszűnése esetén önként kiköltözik az ingatlanból. Ha ez nem történik meg, a közjegyző felszólítást küld, majd – eredménytelenség esetén – a végrehajtási eljárás azonnal megindítható peres eljárás nélkül.

Fontos tudni, hogy a végrehajtást a kilakoltatási moratórium (általában november 15. és április 30. között) felfüggesztheti, ilyenkor a végrehajtó nem intézkedik. Ennek ellenére az eljárás még így is lényegesen gyorsabb és kiszámíthatóbb, mint a hagyományos bírósági út: nem szükséges birtokvédelmi pert indítani, amely idő- és költségigényes, valamint jelentős bizonyítási teherrel jár.

Ritkábban, de előfordul a fizetési nyilatkozat is, amelyben a bérlő elismeri tartozását és vállalja annak megfizetését. Ez szintén végrehajtható okirat, amennyiben a bérlő nem fizet. A probléma ezzel az eszközzel az, hogy sok esetben nincs mire végrehajtani: ha a bérlő nem rendelkezik hazai jövedelemmel vagy vagyonnal, illetve külföldre távozik, az eljárás gyakorlatilag eredménytelen.

Bár a közjegyzői okirat elsőre elrettentő lehet a bérlő számára, kifejezetten nem elutasítandó eszköz, amennyiben a bérlő a szerződésben foglaltakat be kívánja tartani. Korrekt magatartás esetén nincs hátránya az aláírásának, ugyanakkor bizalmat növelő eszköz is lehet a bérbeadó részéről.

A költségek viselése megállapodás kérdése – általános elvárás, hogy mivel a dokumentum a bérbeadó érdekeit szolgálja, ő viseli annak díját, de előfordul olyan eset is, amikor a felek megosztják azt, vagy a bérlő vállalja.

A közjegyzői okirat nem a bérlő ellen szól, hanem a szabályosan működő bérleti viszonyokat védi – elsősorban a konfliktusos esetek gyorsabb lezárása érdekében. A bérlők számára nem veszélyes, a bérbeadók számára viszont egy plusz biztonsági garancia, amely segíthet megelőzni a hónapokig elhúzódó jogi vitákat.

A jelentést készítette: Dr. Barta Ákos, az Alberlet.hu Ingatlan Kft. ügyvezetője, ingatlanpiaci elemző.